Baisse des taux malgré l’inflation ?

L’inflation n’est pas vraiment sous contrôle aux États-Unis mais cela n’empêchera probablement pas la Réserve fédérale de baisser ses taux d’intérêt... Et la Banque centrale européenne de suivre la tendance.

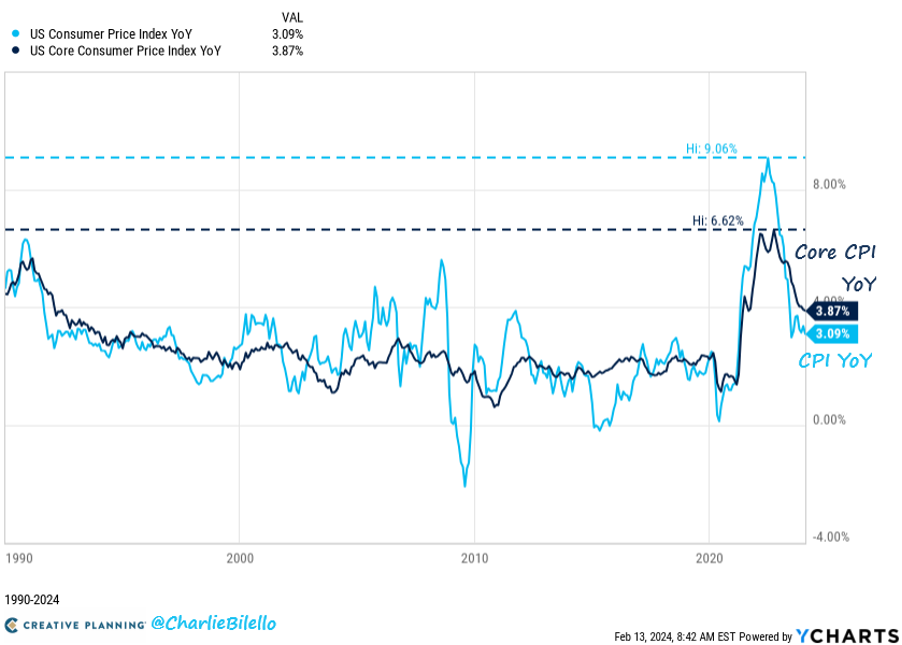

Les investisseurs attendent les dernières publications des indices des prix américains. Le combat contre l’inflation est loin d’être gagné faisait remarquer l’analyste Charlie Bilello qui publiait le 19 février le graphique suivant :

Évolution des indices des prix annuel aux États-Unis

Comme vous le voyez, l’inflation dite Core - pour esprits purs qui n’ont besoin ni d’énergie ni d’alimentation - reste élevée à 3,87%.

Lorsque l’indice des prix généralistes devenait trop élevé, la Réserve fédérale a insisté sur le fait qu’elle prenait en compte le thermomètre le plus favorable, celui qui excluait l’énergie et l’alimentation.

Hélas, comme le monde est cruel - même pour les grands planificateurs omniscients -, ce choix s’avère malencontreux puisque l’indice « esprit pur » est maintenant plus élevé que l’indice généraliste.

En creusant un peu les chiffres, Charlie Bilello estime que le logement est le coupable. C’est effectivement le troisième poste de dépense de l’indice généraliste.

Mais tout devrait bientôt rentrer dans l’ordre car le logement est un poste de dépense qui augmente après tous les autres du fait de l’inertie des loyers. Ce que nous voyons aujourd’hui ne serait donc que le contrecoup de l’augmentation des prix de l’habitat qui a eu lieu en 2021 et 2022. Au pire, si le logement restait rétif à une baisse de prix, la Réserve fédérale pourrait très bien décider de le retirer aussi... Après tout, les esprits purs n’ont pas non plus besoin de toit au-dessus de leur tête.

Mais laissons ces statistiques d’indice des prix qui ne reflètent jamais ce que vivent les gens ordinaires au quotidien lorsqu’ils doivent payer leurs factures. La hausse des prix subie par un couple de retraités, n’est pas la même que celle d’une famille avec de jeunes enfants ou encore d’un étudiant.

Quoiqu’il arrive sur le front de la guerre contre la hausse des prix, la Fed sera amenée à baisser ses taux.

Tout simplement à cause des déficits.

La situation est telle que le gouvernement fédéral américain doit désormais emprunter pour payer les intérêts de sa monstrueuse dette, qui ne cesse de grossir que la présidence soit démocrate ou républicaine.

Évolution des déficits (surplus) américains depuis 1980

Comme vous pouvez le voir, la dette n’a pas l’air d’être la première préoccupation de Sleepy Joe (le surnom aimablement donné au président Biden par Donald Trump).

Mais – phénomène nouveau depuis la crise financière de 2008 - dans le même temps, les intérêts s’envolent pour atteindre 979 Mds$.

Évolution du montant des intérêts sur la dette fédérale depuis 2011

Quels que soient les futurs chiffres des indices de prix, la baisse des taux directeurs du côté américain devrait donc bientôt être d’actualité. C’est la seule façon d’alléger la dette en continuant à accumuler les déficits.

Servilement, l’Europe – qui est dans la même situation - emboîtera le pas quelques mois plus tard, soulagée elle aussi de voir les intérêts de la dette s’alléger.

Tout le monde financier fera alors comme d’habitude semblant de croire que ces dettes qui ne coûtent rien seront un jour remboursées. Jusqu’au moment où la réalité fera place à l’imagination.

Qu’est-ce qui pourrait mal se passer ?

Un soudain déficit de confiance si la hausse des prix s’emballe ? Une guerre ?

Nous n’en savons rien mais nous préparons nos portefeuilles d’investissement au pire, en privilégiant les solides dividendes donnés par des entreprises qui n’intéressent pas les marchés.