Ce que vous devez guetter

La chute du marché obligataire a déjà conduit à une perte de valeur impressionnante. Si l’attaque du Hamas envers Israël conduit à une chute des actions tous les éléments seront réunis pour une nouvelle crise.

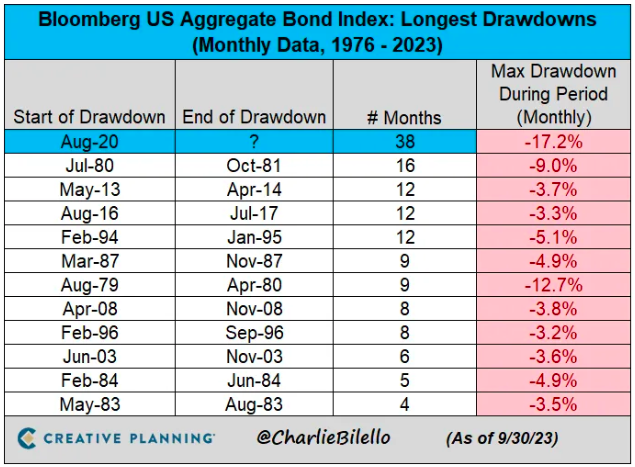

La chute du marché obligataire est le plus long marché baissier de l’histoire, note Charlie Billelo dans son blog, qui reproduit ce tableau :

Indice obligataire Bloomberg : plus fortes baisses

(Données mensuelles, 1976 -2023)

La chute actuelle est déjà bien supérieure à celle enregistrée lors de la crise financière de 2008. Bientôt, elle pourra commencer à se comparer à celle des années 1979 – 1981 (crise américaine des Saving & Loans et effondrement des obligations risquées).

Avant de poursuivre, trois précisions :

· La valeur des obligations chute lorsque les taux d’intérêt montent.

· Le taux d’intérêt est en principe une mesure du risque de défaut. Plus le risque est élevé, plus le taux monte.

· Toute obligation est émise avec un taux fixe. Mais sur le second marché, on parle de rendement. Dès qu’un détenteur veut vendre un titre, le rendement est le reflet du nouveau taux[i] et le prix payé pour le titre s’ajuste.

Les obligations avaient auparavant atteint des sommets jamais vus avec des taux nuls ou même négatifs, note Billelo. Il est donc normal que la chute soit lourde. Comme le dirait Bill Bonner, une correction est toujours à la hauteur de la bulle qui la précède.

Des pertes latentes qui ne font pas encore surface

Le plus grand marché financier est, de loin, le marché obligataire, qui est infiniment varié : junk bonds émises par des entreprises en détresse, obligations de grandes multinationales très bien notées, obligations souveraines de pays abonnés aux faillites, obligations souveraines de pays sérieux dont l’économie et les finances publiques sont saines ou de pays endettés mais très puissants comme les États-Unis, maturités de quelques mois à 30 ans ou plus… Bien sûr, le marché obligataire libellé en dollars est le plus important.

L’ETF EDV, qui mesure le prix des bons du Trésor américain à très longue échéance, a chuté de 58% depuis août 2020. C’est une baisse plus importante que celle de l’indice agrégé de Bloomberg qui est un pot-pourri plus large.

Bien sûr toutes ces pertes ne sont pas matérialisées. Elles sont latentes, selon le principe de « qui n’a pas vendu, n’a pas perdu » !

Ce qui fait écrire à Laurent Maurel sur or.fr :

« Les pertes demeurent dissimulées dans les bilans des institutions financières, lesquelles sont désormais entravées jusqu'à l'échéance des obligations ; elles ne peuvent plus céder ces titres sur le marché sans enregistrer d'énormes pertes qui mettraient en péril leur solvabilité. Les institutions parient sur le fait qu'elles ne seront confrontées à aucun problème de liquidité qui pourrait les contraindre à liquider ces obligations, véritables bombes à retardement dans leur bilan. »

Qui possède ces obligations ? Des banques, des fonds d’investissement, des fonds de pension et des assureurs. Ah, et bien sûr, j’oubliais, les banques centrales…

Pour que tout se passe bien, il faudrait que durant dix à quinze ans aucun de ces institutionnels n’ait besoin de vendre.

Si l’économie cale, l’inflation se résorbera et les taux baisseront à nouveau. Mais si l’économie cale, de nombreuses dettes émises sur des hypothèses de croissance seront en défaut.

Si vous gardez cela présent à l’esprit, vous lisez d’un œil aguerri cet article du Figaro du lundi 9 octobre qui concerne les assureurs :

L’assurance-vie à la reconquête de ses clients perdus

On nous explique que les assureurs proposent maintenant des nouveaux contrats dits en euros (assis sur des obligations souveraines émises par les pays de l’Eurozone, surtout la France et l’Italie), rapportant autour de 4%. L’idée est d’attirer les épargnants en limitant les demandes de remboursement de ceux qui sont empêtrés dans de vieux contrats rapportant péniblement 1,5%. Pour le moment, les assureurs n’ont pas réussi à enrayer les départs. Les épargnants des fonds en euros « ont retiré (décollecte nette) 20,5 Mds€ entre janvier et août, soit autant que sur l’ensemble de l’année dernière (20 Mds€) », indique Le Figaro.

Si cette tendance s’accélérait, ça sentirait le Sapin : cette loi permet aux assureurs de geler les demandes de retrait si cela les met en danger.

La monétisation de la dette (émission de monnaie par les banques centrales pour racheter ce dont plus personne ne voudra) est donc une issue plus probable qu’un « atterrissage en douceur » piloté de main de maître par des banquiers centraux supposés omniscients.

D’autant plus que le bruit des canons l’emporte sur le son des violons.

L’attaque d’Israël par le Hamas inquiète les marchés boursiers. Or comme l’analysait Tom Dyson pour nos abonnés le mois dernier : la pyramide de dettes privées tient tant que les emprunteurs peuvent rembourser.

« Qu’est-ce qui pourrait nuire aux emprunteurs ?

La seule chose qu’ils peuvent redouter est une chute de la valeur de leurs actifs acquis à crédit en dessous de la valeur des prêts ayant servi à les financer.

[…]

Lorsque que les prix des actifs chutent, la pression monte du côté des emprunteurs pour faire défaut ou répudier leurs dettes et laisser les banques se saisir de l’actif sous-jacent.

Ces ventes forcées pèsent encore plus sur les prix et il en résulte une spirale descendante. »

Si l’on poursuit cette spirale jusqu’à son terme théorique, tous les prêts à long terme et à taux bas sont répudiés et les banques (ou les banques centrales) se retrouvent avec des actifs dont les valeurs comptables sont fortement révisées à la baisse.

Les retournements de marché, autrement dit les changements de mentalité, ne peuvent être ni prédits ni modélisés. Mais un retournement peut s’emballer et devenir une déflation : baisse de la valeur et destruction de monnaie (dans la mesure où des titres de dette ne valent plus rien).

C’est pourquoi nous restons en mode sécurité maximale.

[i] Une obligation valant 100 est émise au taux nominal de 1% sur 10 ans. Cinq ans plus tard, les taux passent à 3% pour une durée de 5 ans. Un acheteur voudra de l’ancienne obligation si le rendement obtenu correspond à celui du marché. Dans notre exemple, la valeur de l’obligation chutera de 10%. En effet : 100 + 5 coupons annuels font 105 pour la vieille obligation. 100 + 5 coupons annuels font 115 pour la nouvelle obligation. L’acheteur de la vieille obligation paiera 90, aura 100 + 5 coupons annuels de 1 à l’arrivée ; il aura donc gagné 15 comme s’il avait souscrit à une nouvelle obligation.