L’or va-t-il se réveiller ?

Dans un contexte de plus en plus tendu de guerres, de tenson sur le pétrole de pertes de valeur, les cours de l’or semblent étrangement calmes. Nous pensons que cela ne devrait pas durer.

L’inflation monétaire se poursuit : presque tous les grands pays prévoient une politique de forts déficits dans l’année à venir.

Deux guerres déchirent désormais le monde : Russie contre Ukraine et Israël contre le Hamas.

La hausse des prix de la vie quotidienne persiste même si elle marque (provisoirement ?) le pas dans certains pays.

Les hausses des taux d’intérêt (encore en retard sur l’inflation) ébranlent certains secteurs (immobilier entre autres).

Autant d’éléments qui, normalement, poussent à une appréciation des prix de l’or. En effet, l’or brille durant les guerres, en période d’inflation monétaire, d’instabilité des prix et lorsque les gouvernements ne regardent pas aux déficits.

Commençons par nous intéresser au cours de l’or exprimé en euros. Pourquoi en euro ? Parce que je suppose que, comme moi, c’est la monnaie dans laquelle vous payez vos dépenses courantes. Parce que la plupart des médias lorsqu’ils évoquent l’or ne citent que son cours en dollar comme si c’était un actif purement américain ou réservé à des professionnels travaillant avec des dollars (banquiers centraux, traders, gérants de fonds). Enfin, parce que l’euro a récemment baissé par rapport au dollar.

Cours de l’or exprimé en euros

Source or.fr

Comme vous pouvez le constater, il n’y a pas vraiment d’accélération de la hausse des cours de l’or depuis que les indices de hausse des prix se sont réveillés un peu partout. Il y a eu un bond post covid en 2022 et un record - pour le moment inégalé - à 1 865 € en mars 2023.

Pour mémoire, ce record provenait de la menace d’une nouvelle crise bancaire et financière aux États-Unis avec la faillite de la Silicon Valley Bank.

Voyons maintenant comment les cours de l’or évoluent en dollars.

Cours de l’or exprimé en dollar

Avec ce graphique, vous pouvez constater qu’après la forte hausse de février 2022 (attaque de l’Ukraine par la Russie) les cours de l’or ont rapidement baissé (sous l’effet du réflexe dollar = valeur refuge ?) avant de remonter avec l’affaire des banques en 2023. Mais le record de 2 051 $ l’once tient toujours.

La crainte d’un nouveau choc pétrolier provoqué par la guerre Israël-Hamas ne semble pas transpirer dans les cours actuels ; et encore moins la perspective d’une envolée insoutenable de la charge des dettes publiques en raison de la hausse des taux d’intérêt.

L’or : le flic des monnaies

J’ai toujours considéré l’or comme les « forces de l’ordre » monétaire. L’or ne rapporte rien. Il se contente d’exister sans dépendre de personne. Hausses ou baisses des cours de l’or dans une monnaie quelconque ne font qu’indiquer le niveau de confiance dans ladite monnaie.

Une hausse brutale des cours de l’or exprimés dans une devise quelconque indique des ennuis à l’horizon pour cette devise. La hausse lente de l’or face à toutes les monnaies est simplement une mesure de l’érosion des pouvoirs d’achat de ces monnaies en raison des « politiques monétaires », expression convenue pour désigner la création monétaire adossée à rien si ce n’est de belles promesses gouvernementales.

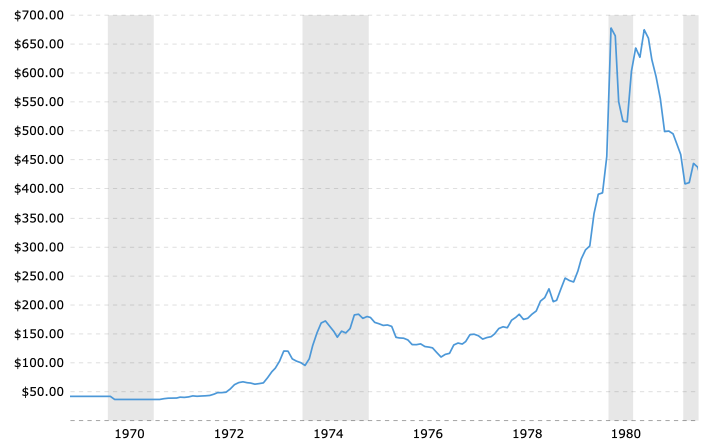

Le flic des monnaies a bien joué son rôle entre 1971 et 1981. On lui doit la dernière grande hausse de taux d’intérêt.

Pourquoi partir de 1971 ? Parce qu’à cette date, Nixon décide que le dollar ne sera plus convertible en or. Le dollar réputé « as good as gold » a vécu.

Et pourquoi terminer en 1981 ? Parce que c’est l’année où le président de la Fed de l’époque a décidé de terrasser la hausse des prix de la vie courante en portant les taux d’intérêt à court terme à 20%.

Voici pour mémoire, l’évolution des cours de l’or en dollar durant cette décennie.

Évolution de l’or entre 1971 et 1981

Le cours de l’or somnolait paisiblement depuis la fin de la Deuxième guerre mondiale. Toute personne présentant 35 $ pouvait repartir avec 1 once d’or selon les accords de Bretton Woods. En 1971, cette promesse est rompue. Le flic de l’or se réveille et fin 1972, le cours a doublé.

Arrivent ensuite les chocs pétroliers et la hausse des prix consécutive à la hausse des prix de l’énergie. Fin 1974, les cours de l’or ont plus que quintuplé.

La Réserve fédérale riposte par des hausses de taux d’intérêt mais les hausses de taux n’arrivent pas à mater la flambée des prix : les taux nominaux (taux d’intérêt diminué du taux d’inflation) restent négatifs. Arrive le deuxième choc pétrolier. Là, c’est la panique, le cours de l’or est à nouveau multiplié par cinq.

Après la hausse des taux directeurs à 20% (équivalent d’un arrêt de la création monétaire liée à la création de crédit) il faudra attendre encore dix ans pour que le flic se calme vraiment, satisfait de valoir 380 $ l’once.

Le dollar sort meurtri de cette confrontation. Le cours de l’or a été multiplié par plus de 10 en vingt ans. Le pétrole et la plupart des matières premières ne retrouveront jamais leurs cours d’avant.

Mais que fait la police aujourd’hui ?

Ce coup d’œil dans le rétroviseur permet de constater que la hausse de l’or depuis la crise financière de 2008 est très raisonnable au regard des évènements vécus :

· Une crise financière majeure due au surendettement en 2008

· Une crise des dettes souveraines libellées en euro en 2011

· Des politiques monétaires incessantes qui ont consisté à soigner le mal par le mal en rajoutant de la dette à la dette, des déficits publics et de la monétisation (rachat de titres de dette par les banques centrales)

· Une pseudo-épidémie provoquant une mise à l’arrêt de l’activité économique en 2021

· La transmission de l’inflation monétaire insensée aux prix et le début de la guerre russo-ukrainienne en 2022

· Une crise bancaire à nouveau étouffée dans la création monétaire et le début de la guerre Israël-Hamas en 2023

Avec tout ça, en quinze ans, le cours de l’or a été multiplié par 6 seulement. La réaction est beaucoup moins violente et plus lente qu’en 1971 – 1981.

Elle est encore plus timide lorsqu’on considère l’évolution des cours en dollars constants (corrigés de l’inflation des prix) comme vous le voyez sur ce graphique.

Évolution des cours de l’or corrigé de l’indice d’inflation

Le sommet de 1981 n’est pas encore atteint, loin de là. Il faudrait que l’or cote autour de 2 700 $ l’once.

Mais nous pensons que pour le dénouement de la crise que nous allons vivre, ce sommet devrait être dépassé.

Une correction financière est toujours à la hauteur de la tromperie qui la précède, dirait Bill Bonner. La plus grande bulle de tous les temps a été gonflée par des politiques monétaires ineptes et non pas par la cupidité de quelques naïfs.

C’est une bulle obligataire et son socle sont les obligations gouvernementales des grands pays développés. La tromperie d’aujourd’hui est gigantesque, le retour à la réalité sera saignant et n’épargnera personne. Ce ne seront pas les défauts anecdotiques du Zimbabwe, de l’Argentine, de la Grèce ou autres petits pays. Lorsque les États-Unis de 1971 ferment la porte de la convertibilité en or, ils font défaut. Mais finalement, ce défaut porte sur très peu de dettes. Les États-Unis n’étaient alors endettés qu’à hauteur de moins de 40% par rapport à la taille de leur économie. Aujourd’hui c’est presque 130%.

Avec la hausse des taux, les valeurs de marché titres de dette négociables ont chuté de 15%. Ceci représente 10 000 Mds$. C’est bien plus que les pertes de la crise de 2008 (chute de 7% représentant une perte de 2 000 Mds$)[1].

Pourtant, le flic des monnaies somnole. C’est une chance pour vous car vous pouvez en acquérir à un bon prix.

Bien sûr, je peux me tromper…

Le flic est peut-être devenu ripou, il a été corrompu, acheté à coups de fausse monnaie. Il fait semblant de regarder ailleurs pendant que les banquiers centraux rackettent les gens en toute impunité.

Mais j’ai un incorrigible fond d’optimisme. Je pense que cette fois ne sera pas différente de toutes les autres ; les autorités tenteront toujours plus d’escroqueries pour maquiller leurs faillites. Un moment viendra où même les institutionnels (autres que les banquiers centraux) voudront de l’or pour ne pas sombrer avec les grandes devises. Pour le moment, ils n’ont que 1,32% de leurs actifs placés en or. En 1980, ce chiffre était supérieur à 8%.

[1] https://sprott.com/insights/sprott-gold-report-gold-and-the-debt-bubble//?utm_source=insights&utm_medium=email&utm_campaign=gold-and-the-debt-bubble&_cldee=pdcYSA4ESVo1PV9uDDy3m_E7KTPgx98wZOvsu_BdlObHHZemLXw9N6vDbIct149X&recipientid=lead-bc07ac814e52e911a990000d3af3f355-c8c8fcc6519049d6995c6a372b9aa1e6&esid=bc26057e-cc6a-ee11-8179-0022483d058c